Multas fiscales: lo que antes costaba $400 ahora puede salir hasta $440.000

Con la entrada en vigencia de la Ley de Inocencia Fiscal, las multas automáticas por no presentar declaraciones juradas se actualizaron un 110.000%.

Por Genaro Bartolomé *

Con la entrada en vigencia de la Ley de Inocencia Fiscal 27.799, los montos de las multas automáticas se actualizaron tras años de congelamiento. El organismo implementó, mediante la instrucción general 2/2026, un sistema de segmentación asignado a cada contribuyente, teniendo en cuenta los días de espera a partir de cuando quedaría firme la multa.

Tras la actualización de los valores de las multas automáticas establecidas en el artículo 38 de la Ley de Procedimiento Fiscal 11.683, los importes dejan de ser irrelevantes, convirtiéndose en cargas significativas para los contribuyentes incumplidores. Las nuevas sanciones se incrementaron en un 110.000 %, pasando de $200 a $220.000 para personas físicas y sucesiones indivisas, y de $400 a $440.000 para personas jurídicas.

Aplicación de multa

Acaecido el vencimiento para la presentación de una declaración jurada determinativa conforme a la fecha fijada por las respectivas normas, el Sistema de Cuentas Tributarias (SCT) generará un recordatorio por falta de presentación, el cual será notificado en el domicilio fiscal electrónico informado por el contribuyente. Dicho recordatorio no será de aplicación para aquellos contribuyentes a los que se les haya asignado el segmento 1.1.

Notificada la falta de presentación, se dispondrá de un “plazo de espera”, que le permitirá sanear el incumplimiento antes de la aplicación de la multa.

Este plazo varía en función del segmento asignado a cada contribuyente. Una vez vencido, el organismo emitirá controles sistémicos para determinar si se dio cumplimiento a la presentación de la declaración jurada. Si esto no ocurrió, el Sistema de Cuentas Tributarias registrará la multa correspondiente y se notificará en el domicilio fiscal la sanción aplicada.

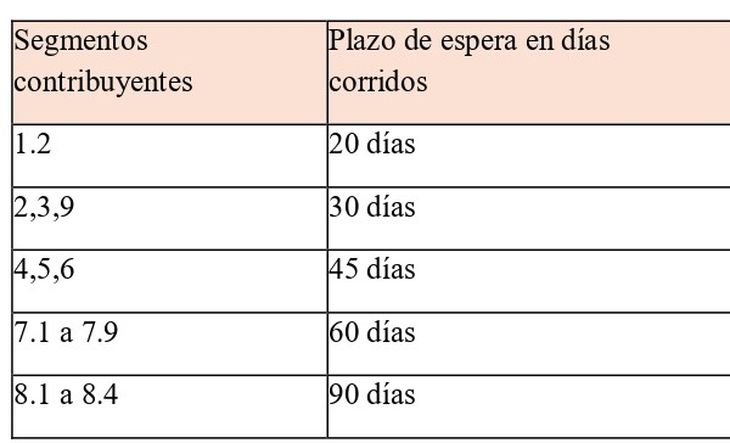

Los segmentos y días de espera con los que contarán los contribuyentes son los siguientes:

Los encuadrados en el segmento 1.1 deberán presentar en tiempo y forma las declaraciones juradas de los impuestos en los cuales se encuentren dados de alta. Ya que, acaecido el vencimiento sin la presentación correspondiente, quedará notificada la multa firme en el DFE (domicilio fiscal electrónico).

Una vez notificada la multa, el contribuyente dispone de 15 días para realizar el pago voluntario, permitiéndole reducir a la mitad la sanción aplicada y no registrar el incumplimiento como antecedente.

Control de seguimiento

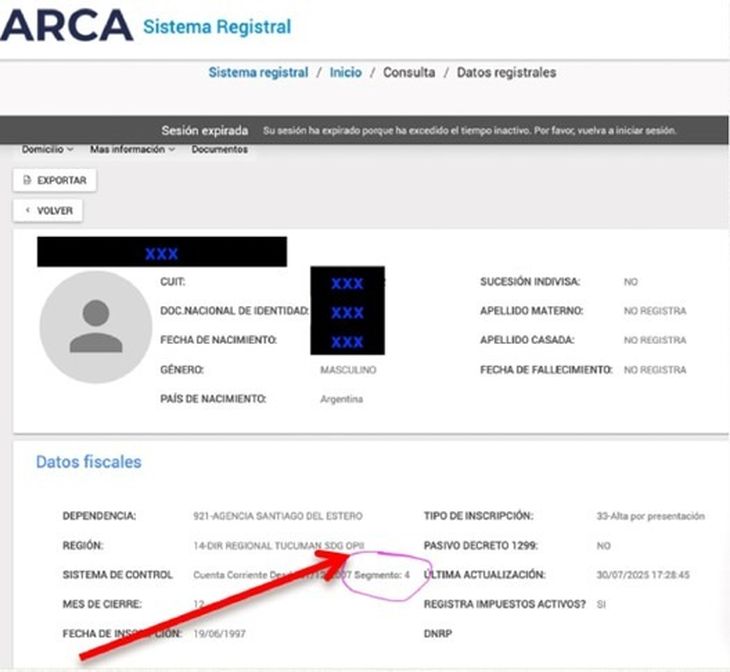

El paso a paso para realizar el control del segmento asignado por el organismo sería:

1.- Ingresar al portal de ARCA con CUIT y clave fiscal.

2.- Seleccionar el servicio “Sistema Registral”. Ya dentro del servicio, se deberá ingresar al apartado de “Datos registrales”, donde se podrá ver, en “Datos fiscales”, el segmento asignado por el sistema de control del organismo.

Es necesario realizar un control sistémico para evaluar el segmento asignado a cada responsable. Esto permitirá no tener imprevistos por falta de presentación de declaraciones juradas y evitar sanciones, ya que el error u omisión de una presentación ahora puede generar un golpe financiero inesperado.

* Contador Público Nacional. [email protected]

C. S. B. & ASOC./www.csbya.com.ar

En esta nota

Las más leídas

destacó que las probabilidades de un año Niño son muy altas")

Te puede interesar