ARCA actualiza los planes de pago: nuevas condiciones desde noviembre 2025

Las Resoluciones Generales 5776 y 5777 de ARCA modifican los regímenes permanente y especial de facilidades de pago.

Por Gabriel Rotter*

Durante octubre, la Agencia de Recaudación y Control Aduanero (ARCA) publicó una serie de Resoluciones Generales que modifican los regímenes de facilidades de pago vigentes. Las medidas alcanzan tanto a los planes permanentes regulados por la RG 5321/23, como al plan especial previsto por la RG 5711/25, destinado a regularizar deudas vencidas al 30 de abril de 2025.

Las modificaciones fueron publicadas mediante dos normas complementarias, que entrarán en vigencia a partir del 3 de noviembre de 2025:

-La Resolución General 5776 que modifica la RG 5321 (permanente).

-La Resolución General 5777 que modifica la RG 5711 (especial).

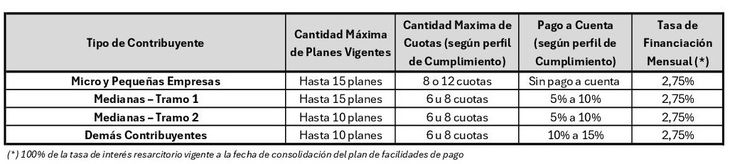

Plan de pagos permanente (RG 5321/2023)

Entre las modificaciones se destacan:

-Incremento en la cantidad máxima de planes de pago: las Micro, Pequeñas y Medianas Empresas (PyME) podrán acceder hasta 15 planes de pago de manera simultánea (antes 10), y las Grandes Empresas podrán tener hasta 10 planes (antes 6).

-Nuevo criterio para planes caducos: los planes caducos continuarán contando dentro del límite de planes permitidos, aunque solo por 6 meses (antes 1 año), lo que permite acceder antes a nuevos planes.

De esta manera, los contribuyentes podrán suscribir, de manera mensual, planes permanentes con las siguientes condiciones:

Plan de pagos especial (RG 5711/2025)

Respecto a los planes especiales, ARCA flexibilizó el esquema con dos modificaciones principales:

-Amplía el período de obligaciones alcanzadas: podrán incluirse obligaciones vencidas al 31 de agosto de 2025 (antes hasta el 30/04).

-Reduce el porcentaje del pago a cuenta para ingresar al plan:

Personas Humanas y PyMEs: del 10 % al 5 %.

Medianas tramo 1 y 2: del 15 % al 10 %.

Resto de los contribuyentes: del 20 % al 15 %.

Las condiciones generales del régimen quedan de la siguiente manera:

Este plan, si bien es limitado ya que solo se pueden incluir obligaciones vencidas al 31 de agosto, sigue siendo atractivo para muchos contribuyentes, ya que ofrece una tasa de financiamiento más baja y permite incluir conceptos que no pueden incorporarse en el régimen permanente, como retenciones y percepciones impositivas.

Los cambios permiten acceder de forma más ventajosa a las distintas líneas de financiamiento por deudas vigentes. Por ello, es clave que los contribuyentes revisen su situación fiscal, su deuda y los planes activos antes de noviembre, para evaluar si conviene esperar y consolidar planes bajo condiciones más beneficiosas.

* Contador Púbico Nacional, C. S. B. & ASOC. www.csbya.com.ar

En esta nota

Las más leídas

Te puede interesar