Se desacelera la comercialización en el mercado local

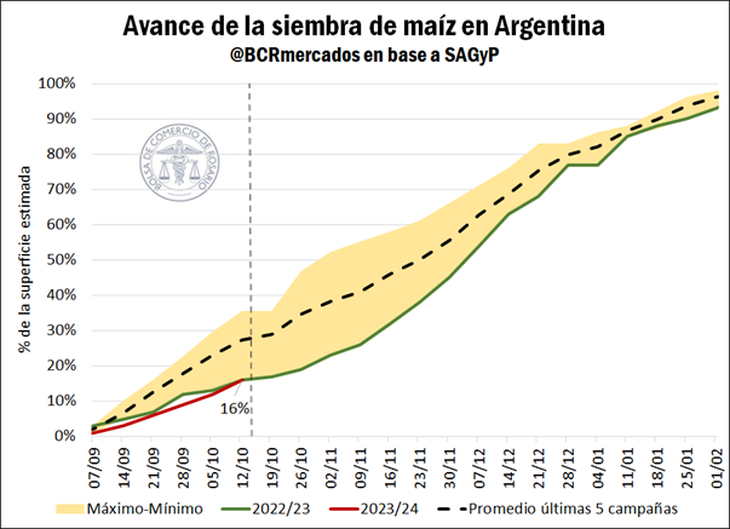

Entre las causas se encuentra la poca disponibilidad de soja por comercializar junto con la incertidumbre de cara a las elecciones presidenciales. En cuanto al maíz, avanza la siembra del cereal en Argentina con un retraso de 11 p.p. respecto del promedio.

El pasado 4 de septiembre, a través del Decreto 443/2023, el ministro de economía estableció la instauración de la quinta instancia del Programa de Incremento Exportador (PIE V). De las cinco ediciones del PIE, cuatro de ellas incluyeron un tipo de cambio diferencial para las liquidaciones de exportaciones del complejo soja, por lo que esta instancia también suele ser denominada “dólar soja IV”. A través del decreto mencionado, se estableció que las divisas obtenidas de las exportaciones tanto de soja como de sus subproductos, efectuadas entre el 5 y el 30 de septiembre, deberían liquidarse en un 75% al tipo de cambio oficial, mientras que el 25% restante serían de libre disponibilidad.

Adicionalmente, el día 30 de septiembre el gobierno emitió el Decreto 492/2023, a través del cual prorrogó el PIE V para las exportaciones del complejo soja efectuadas hasta el 25 de octubre. En esta ocasión, y a diferencia del decreto anterior, el 25% de las divisas obtenidas en dichas exportaciones deberán liquidarse en “operaciones de compraventa con valores negociables adquiridos con liquidación en moneda extranjera y vendidos con liquidación en moneda local”, es decir, al tipo de cambio contado con liquidación (CCL).

No obstante, según datos obtenidos de SIO Granos, se advierte una marcada desaceleración en la comercialización de soja en el mercado local durante el período de prórroga iniciado el 1 de octubre. Mientras que el volumen promedio diario de toneladas negociadas en la instancia inicial del dólar soja IV fue de casi 202.000 toneladas, desde el inicio del período de prórroga hasta la actualidad se llevan comercializadas un promedio diario de 31.000 toneladas. En otras palabras, se observa una caída del 85% en el volumen de soja promedio diario comercializado en octubre.

Entre los principales motivos de esta ralentización se destaca el bajo volumen de soja que queda por comercializar. Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y estimaciones propias, quedan apenas 3,4 Mt de soja por vender, lo que significa que el 77% de la producción de la campaña 2022/23 ya se encuentra comercializada. Este guarismo supera al del año anterior, cuando se había comercializado el 73% de la cosecha, en tanto el promedio de las últimas tres campañas arroja un 69% de la producción ya vendida para esta fecha.

Por otra parte, los vaivenes económicos y políticos de las últimas semanas foguean la incertidumbre en relación con el costo de los insumos, alquileres, entre otros, en momentos donde el productor termina de definir sus planes de siembra de cara a la nueva campaña y en un contexto donde el déficit hídrico continúa afectando amplias zonas productivas, a lo que se sumaron las heladas tempranas de esta semana.

Para finalizar, resulta importante hacer mención que el pasado martes 10 de octubre el gobierno emitió la Resolución Conjunta 1/2023, a través de la cual se extendió el alcance de los productos comprendidos en el PIE V. De esta manera, quedan incluidas las exportaciones de cebada, sorgo, girasol, uvas y vinos, tabaco, cueros y pieles que se efectúen hasta el 20 de octubre.

La falta de lluvias retrasa la siembra de maíz

Luego de tres años consecutivos de lluvias por debajo de la media, la llegada de un año Niño resultó prometedora para la implantación de maíz temprano en nuestro país. Sin embargo, los efectos del fenómeno climático tardaron en asentarse, y en combinación con otros fenómenos regionales resultó en una escasez de humedad en los suelos que amenaza la siembra del cultivo.

En el siguiente gráfico se observa el avance de la implantación de maíz según informa SAGyP, en el cual se advierte que se sembró el 16% de la superficie estimada, igualando la marca del ya seco año anterior, pero 11 p.p. por detrás del promedio de los últimos 5 años.

Entre las provincias que muestran un mayor retraso en la siembra en comparación con años anteriores se encuentran Santa Fe, Entre Ríos y La Pampa. A su vez, según información de GEA, las áreas más atrasadas dentro de Santa Fe serían el centro y el sur.

Se advierte una tendencia bajista

La nueva campaña de soja y maíz en Estados Unidos comenzó formalmente en septiembre, iniciando al ciclo comercial 2023/24 en el país del Norte. Según los datos publicados en el último informe de seguimiento de cultivos del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés), la cosecha de la oleaginosa se encuentra avanzada en un 43% mientras que la del cereal ya avanzó un 34%, ambas por encima del promedio de los últimos cinco años. Considerando que Estados Unidos es el segundo productor mundial de soja, por detrás de Brasil, y el principal productor global de maíz, la abundancia de producción de los granos a causa de la cosecha suele generar una clara presión bajista en los precios del mercado de futuros de Chicago, que se vio reflejada en las cotizaciones de la última semana.

No obstante, los fondos de inversión en Chicago parecerían indicar que la tendencia bajista en los precios dista de ser meramente estacional. En el caso de la soja, la posición neta de los fondos de inversión se encuentra comprada en 5,0 Mt, y aunque aún se encuentra en terreno positivo, la posición comprada ha comenzado a disminuir hace un mes hasta alcanzar el pasado 3 de octubre la posición neta comprada más baja desde junio, y la segunda posición más baja desde abril de 2020.

Fue precisamente en el cuarto mes de 2020 que los fondos se encontraron netamente vendidos por última vez, y actualmente los datos parecerían indicar una tendencia de los fondos hacia una posición neta negativa.

Por su parte, los fondos de inversión de maíz mostraron en septiembre su valor mínimo desde agosto del año 2020, una clara señal de que los operadores del mercado vislumbran una continuación en la tendencia bajista de los precios del cereal. A pesar de que el último dato obtenido al 3 de octubre advierte una leve disminución en la posición vendida de los fondos, pasando de 168,6 Mt a 159,4 Mt, los mismos continúan fuertemente sumergidos en terreno negativo.

Fuente: www.bcr.com.ar

Se está leyendo