Vino en EE.UU. 2026: ¿Llega la recuperación o persiste la crisis?

¿Termina en 2026 la caída histórica del vino en Estados Unidos o solo se estabiliza? Cuatro años de declive, exceso de inventario y cambio generacional ponen en jaque al sector.

El mercado del vino en Estados Unidos cierra 2025 con un balance negativo y sin señales claras de recuperación inmediata. Según el informe elaborado por la consultora Terrainag y firmado por el analista Chris Bitter, las ventas de vino cayeron en todos los canales y rangos de precios durante 2025, con una aceleración de la baja respecto a 2024. Ni siquiera la crucial temporada de octubre-noviembre-diciembre (OND) mostró mejoría.

Las ventas minoristas fuera de los establecimientos retrocedieron un 5% en valor y un 6% en volumen en 2025. Tras un segundo trimestre algo más favorable, el impulso se perdió en la segunda mitad del año. Las ventas por consumo fuera del hogar, según datos de SipSource, registraron caídas aún más pronunciadas: 6% en valor y 9% en volumen.

Los establecimientos (on-premise) resistieron ligeramente mejor, aunque sus resultados también fueron peores que en 2024, con un cuarto trimestre especialmente débil. Los datos de agotamiento confirman la pérdida de espacio en góndolas y cartas de restaurantes: los puntos de distribución (POD) cayeron un 5%, mientras que el número de establecimientos que compran vino solo bajó un 1%.

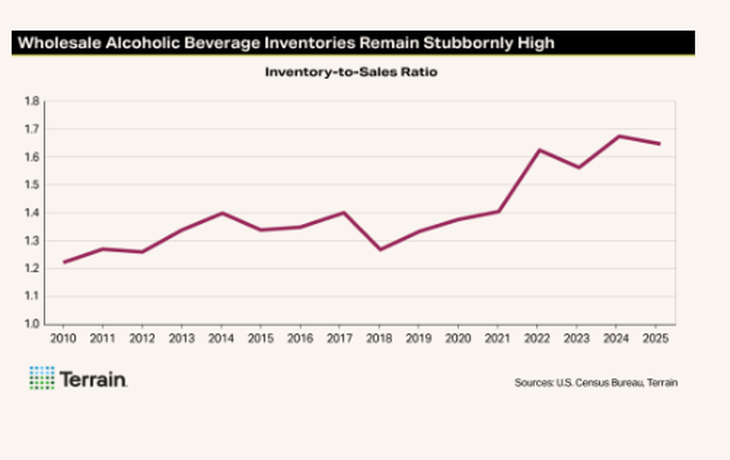

El desafío de los precios estancados

Los precios del vino para consumo fuera del establecimiento se mantuvieron prácticamente estables en 2025. Según el Índice de Precios al Consumidor (IPC), subieron solo un 1% desde 2022, frente a un aumento del 9% del conjunto de bienes.

Esta rigidez responde a la alta sensibilidad del consumidor al precio y a la feroz competencia entre productores que buscan colocar el exceso de inventario acumulado.

Tendencias de consumo: el mercado se divide

El informe de Terrainag destaca una clara brecha en torno a los 15 dólares por botella.

- Las ventas de vinos premium y de lujo (15 dólares o más) se mantuvieron relativamente estables. En tiendas especializadas cayeron apenas 1 punto porcentual en volumen, según NIQ.

- Por el contrario, las marcas de menor precio retrocedieron un 7%.

Los únicos segmentos que crecieron de forma significativa fueron las bebidas listas para consumir (RTD) a base de vino, que aumentaron un 30% y alcanzaron los 1.200 millones de dólares, impulsadas principalmente por el éxito de BeatBox. Los vinos sin alcohol también subieron un 22%, aunque todavía representan una porción marginal del mercado total.

Blancos y espumosos lideran el desempeño

Los vinos blancos y espumosos superaron claramente al tinto en 2025. El Sauvignon Blanc mostró gran solidez, mientras que el Chardonnay cayó por encima del promedio general del mercado. En la categoría espumosa, el repunte de Champagne y Prosecco impulsó resultados positivos.

Los envases tradicionales de vidrio, cajas y latas cayeron un 9% en volumen. En cambio, otros formatos alternativos (principalmente Tetra Pak/cartón y “otros”) crecieron un 4%.

Los formatos pequeños (<750 ml) resistieron mejor, con una caída de solo 1%, mientras que los de 750 ml bajaron 8% y los grandes 11%. El envase de 500 ml se consolidó como el más popular.

Factores estructurales detrás de la crisis

El consumo de vino en Estados Unidos acumula cuatro años consecutivos de caída y registra una contracción de alrededor del 15% desde 2019.

Aunque la incertidumbre económica, los cambios políticos y la inflación afectaron especialmente a los segmentos de gama baja, los expertos de Terrainag sostienen que las causas son principalmente estructurales:

- Disminución general del consumo de alcohol entre los estadounidenses.

- Pérdida de cuota de mercado frente a otras bebidas alcohólicas.

- Cambios demográficos y generacionales.

El impulso de los premium

Mientras el segmento bajo sufre, los vinos premium y de lujo para consumo fuera del hogar mantienen volúmenes muy por encima de los niveles prepandemia. El fuerte desempeño del S&P 500, que rindió un 18% en 2025 y un 200% acumulado desde 2018, incrementó la riqueza de los consumidores de altos ingresos, quienes optan por botellas de mayor calidad.

El canal DtC enfrenta dificultades adicionales. Las ventas de estuches cayeron a un ritmo superior al resto del mercado y ya están por debajo de los niveles de 2019.

El precio promedio de las botellas enviadas aumentó un 11% solo en 2025 y acumula un 40% de suba desde 2019, muy por encima del 26% de aumento del IPC. Esta mayor exclusividad reduce el público potencial, especialmente entre jóvenes y consumidores de menor poder adquisitivo.

¿Qué esperar para 2026?

El informe de Terrainag no anticipa una recuperación fuerte a corto plazo. Sin embargo, identifica algunos factores favorables que podrían generar una leve mejoría en la segunda mitad del año, especialmente si la economía se estabiliza y disminuye la incertidumbre política.

Los segmentos premium y de lujo (excluyendo DtC) deberían continuar mostrando mejor desempeño. El sector tiene potencial para consolidar su cuota de mercado a mediano plazo, aunque un crecimiento sostenido parece improbable sin una recuperación general del consumo de alcohol.

Fuente: Observatorio Vitivinicola, informe Terrainag con aportes de Redacción +P

En esta nota

Se está leyendo