Inflación en frutas y verduras: ¿Por qué subieron los precios en agosto de 2025?

La dinámica de precios de frutas y verduras revela profundas distorsiones. ¿Desacople de precios o distorsión estructural?

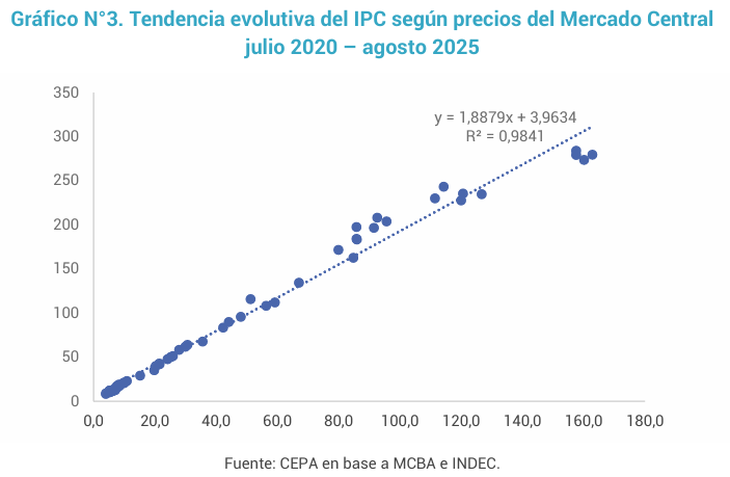

El informe más reciente del Observatorio de Frutas y Verduras de CEPA, con datos a agosto de 2025, expone una compleja dinámica de precios en el sector frutihortícola argentino. El análisis, enfocado en el Mercado Central de Buenos Aires (MCBA) y las grandes cadenas de supermercados, revela tanto movimientos estacionales como distorsiones estructurales que impactan directamente en la inflación y el poder adquisitivo de los consumidores.

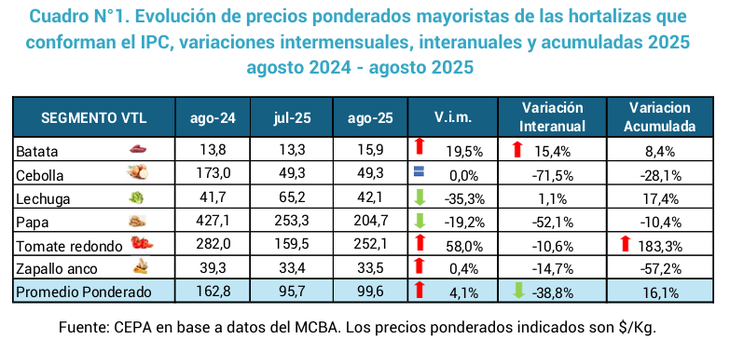

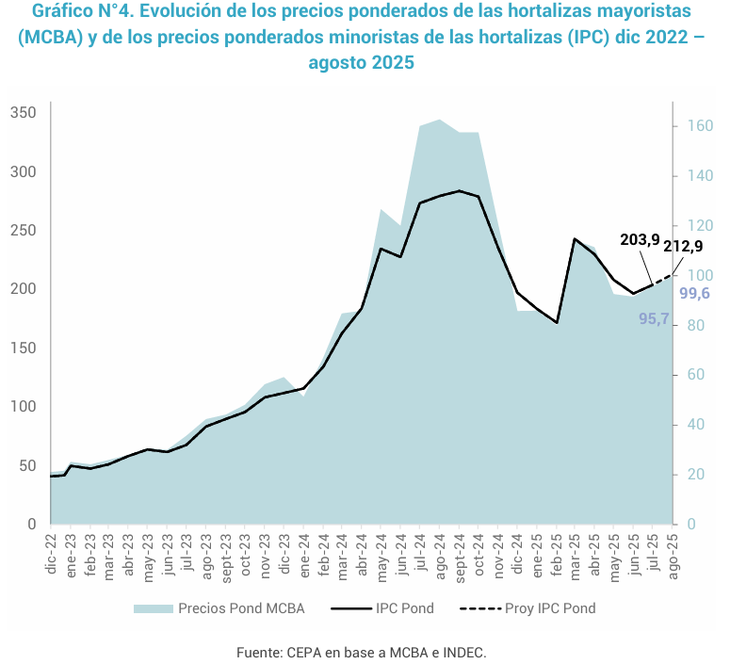

En agosto de 2025, el promedio ponderado de las seis hortalizas principales (papa, tomate, zapallo, cebolla, lechuga y batata), que representan el 75,3% del volumen comercializado en el MCBA, mostró un incremento del 4,1% respecto a julio.

Esta tendencia mayorista se correlaciona estrechamente con los precios minoristas. En consecuencia, se proyecta un aumento del 4,4% en el segmento VTL del IPC, contribuyendo con 0,10% al ponderador de la división Alimentos y Bebidas no Alcohólicas. Por su parte, el segmento de frutas (banana, limón, manzana y naranja), que conforma el 55% del volumen comercializado en el MCBA, registró un alza del 5,1% en sus precios ponderados mayoristas en agosto.

Esta suba se proyecta en un incremento del 5,5% en el rubro Frutas del IPC, impactando en un 0,07% en la misma división. Al profundizar en los productos, el tomate se destacó con un aumento del 58% en el MCBA, atribuido a una menor disponibilidad, especialmente de mercadería proveniente del norte, y buena calidad de los lotes.

En contraste, la papa contrajo su precio un 19,2%. El sector papero atraviesa una crisis severa, marcada por la sobreoferta, altos costos dolarizados, pérdida de contratos de exportación, competencia de países subsidiados e impuestos internos que encarecen la cadena. Algunos productores perdieron hasta el 50% de la inversión, proyectándose incluso pérdidas totales.

En el segmento de frutas, el limón incrementó su precio un 13,5% en el MCBA, siendo la fruta con mayor variación interanual (61,0%). A pesar de las dificultades sectoriales, la reciente habilitación para exportar “limón del verano” a Chile y “limón siciliano” al sur de Brasil, si bien beneficia a la economía regional, podría reducir la oferta interna y presionar los precios al alza en el MCBA.

La banana también experimentó un alza del 7,4% debido al corte del paso Cristo Redentor por nevadas y una mayor demanda. La naranja, en cambio, contrajo su precio un 0,4%.

Dispersión notable

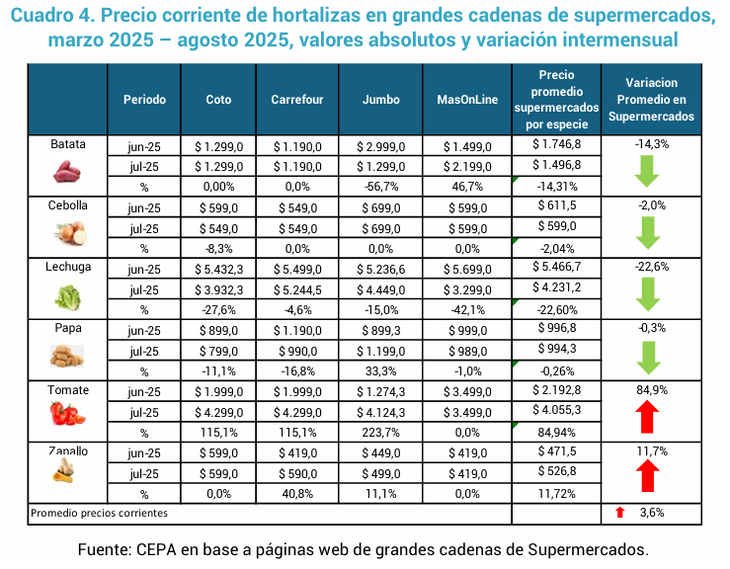

De acuerdo al informe de CEPA, en el canal minorista, los supermercados, que representan el 23,1% del volumen comercial de hortalizas, mostraron una contracción del 3,2% en el promedio de precios corrientes de las hortalizas en agosto respecto a julio. No obstante, el tomate y el zapallo aumentaron 84,9% y 11,7% respectivamente, mientras que la lechuga (-22,6%), la batata (-14,3%), la cebolla (-2,0%) y la papa (-0,3%) redujeron sus precios.

La dispersión de precios entre cadenas de supermercados es notable, con la batata alcanzando un 84,8% (MasOnLine como la cadena más cara y Carrefour la más barata).

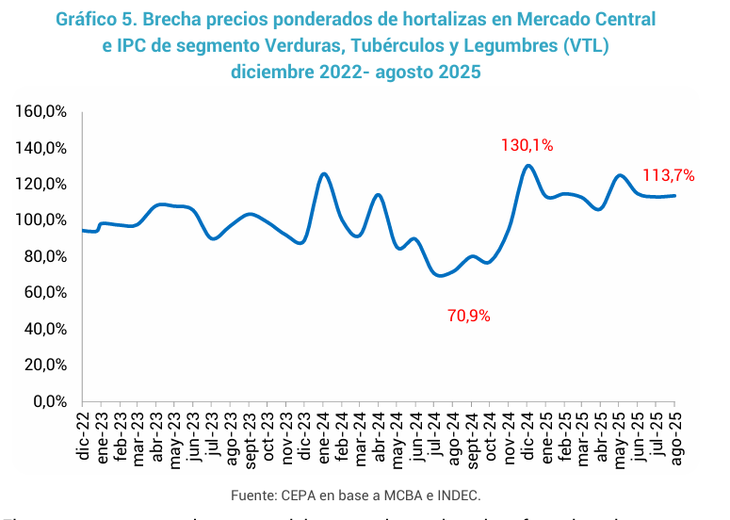

Las brechas entre los precios mayoristas del MCBA y los minoristas de supermercados siguen siendo un punto crítico. En agosto, la brecha ponderada para las hortalizas se ubicó en 115,9%, registrando una caída de 21,2 puntos porcentuales respecto al mes anterior.

Sin embargo, a nivel de producto, la lechuga mostró la mayor brecha con un 300,1%, indicando que, si bien el MCBA redujo sus precios un 35,5%, los supermercados lo hicieron en menor medida (22,6%). La brecha de la batata se contrajo un 50,7%, mientras que la del zapallo y la papa se incrementaron un 47,4% y 47,3% respectivamente. Históricamente, la lechuga fue la hortaliza con mayor volatilidad en la brecha, alcanzando un máximo de 643,6% en agosto de 2023.

Siguiendo el reporte, los datos subrayan que la dinámica de precios en el sector frutihortícola responde a una combinación de factores estacionales, logísticos, de oferta y demanda, y a problemas estructurales de la cadena de valor.

Las significativas brechas y su volatilidad, junto con la dispersión de precios minoristas, reflejan ineficiencias y una compleja transmisión de costos que el consumidor final asume de manera desproporcionada.

En esta nota

Se está leyendo