Cómo impacta la inflación en Bienes Personales 2025 y Ganancias 2026

El dato de inflación de octubre actualiza mínimos, escalas y exenciones que impactarán en los principales impuestos de 2025 y 2026.

Por Gabriel Isaac Herrera Rodríguez*

El pasado miércoles 12 de noviembre se dio a conocer a través del Instituto Nacional de Estadística y Censos (INDEC), el nuevo índice de inflación (precios al consumidor-IPC) correspondiente a octubre, el cual, en temas impositivos trae aparejado la actualización de parámetros que impactarán en el cálculo del impuesto a los bienes personales 2025 y en el impuesto a las ganancias 2026.

Tal como lo establecen las leyes individuales de cada impuesto, los montos previstos en las escalas progresivas, el mínimo no imponible y el importe de exención para casa habitación, se actualizan año tras año tomando como índice base el IPC publicado en octubre del año en curso con respecto al mismo mes del año anterior.

El IPC publicado de octubre tuvo una variación del 2.3%, lo que arroja un acumulado del 31.3% en el acumulado anual. Esto arroja un coeficiente de 1,313 para actualizar los valores vigentes del periodo anterior.

Respecto al Impuesto sobre los Bienes Personales, para aquellas personas que no adhirieron al REIBP y deban presentar las Declaraciones Juradas 2025, con vencimiento en mayo del 2026, deberán considerar los siguientes parámetros:

• El nuevo mínimo no imponible para los Bienes gravados no alcanzados se establece en $384.702.388,90. Es decir, solo quienes posean un patrimonio al 31 de diciembre por encima de este valor quedarán alcanzados por el impuesto. Caso contrario, quedaran exceptuados de pagar el gravamen.

• El monto exento para el Inmueble destinado a casa habitación asciende a $1.346.458.361,17.

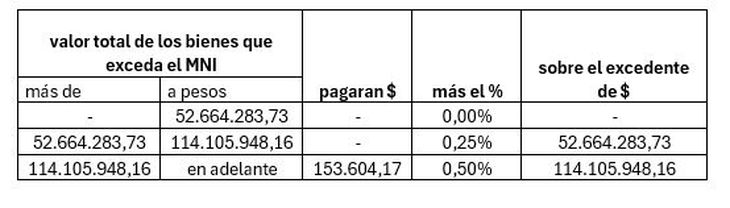

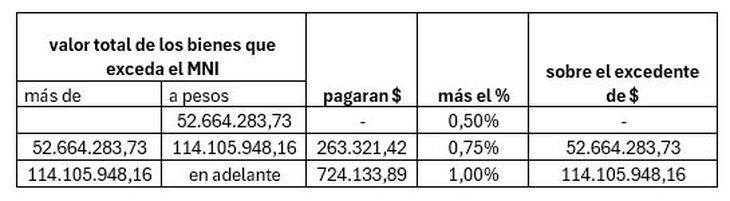

Las actualizaciones también rigen para las tablas con escala progresiva, de esta forma, haciendo una proyección los nuevos valores quedarían de la siguiente manera según el tipo de contribuyente:

• Para contribuyentes cumplidores:

• Para no cumplidores:

Recordamos que para calificar como contribuyente cumplidor deberá haber presentado y cancelado en su totalidad las declaraciones juradas del impuesto sobre los bienes personales de los períodos fiscales 2020, 2021 y 2022 antes del 31 de diciembre de 2023.

Con respecto a la nueva escala, es importante señalar que para el periodo fiscal 2025 se elimina el último tramo del impuesto que había en el 2024, el cual era de 1.25 %, según lo señalaba el artículo 25 de la ley 27743, de esta forma se simplifica la escala.

Si bien los valores exactos aún no están definidos, ya que deben ser publicados por una resolución formal de ARCA que se espera para los próximos meses.

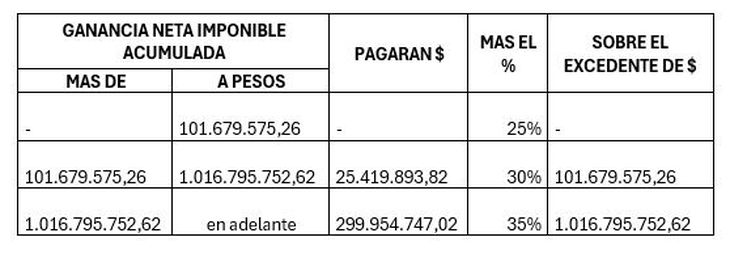

En cuanto al Impuesto a las Ganancias para las personas jurídicas se actualizan las escalas para la determinación del impuesto. El artículo 5° de la ley 27.630 dispone que se actualizarán las escalas considerando la variación anual del IPC correspondiente al mes de octubre del año anterior al inicio del ejercicio.

Es decir, para los ejercicios comenzados a partir de 1° de enero de 2025, cuyo vencimiento se determina en 2026, se va a tomar como índice base el IPC de octubre 2024.

Los nuevos tramos de la escala serán:

El objetivo de la actualización anual es evitar que la inflación distorsione el tributo haciéndoles pagar un impuesto que no corresponde. Sin embargo, en el caso de las personas jurídicas las escalas quedan desactualizadas ya que se toma el IPC de octubre del periodo anterior.

Es importante conocer los parámetros actualizados para estimar la carga tributaria futura, evaluar movimientos patrimoniales y definir estrategias de optimización impositiva, lo que permite a los contribuyentes anticiparse a los impactos financieros y ajustar sus presupuestos en función de la realidad económica del período.

*Contador Público Nacional. [email protected]

C. S. B. & ASOC/www.csbya.com.ar

En esta nota

Se está leyendo