Alerta en Europa: el precio de la manzana cae 11% y golpea a los productores

El valor promedio de la manzana en enero se ubicó en 0,85 euros por kilo y confirma una tendencia bajista desde agosto.

Los precios de la manzana de producción local en Europa no logran consolidar una recuperación en la presente campaña 2025/26. A pesar de algunos comportamientos diferenciados entre países, el promedio comunitario muestra una tendencia descendente sostenida desde el inicio de la temporada en agosto pasado, con un escenario que combina mayor oferta y problemas de calidad en parte de la cosecha.

Según datos suministrados por la Dirección General de Agricultura y Desarrollo Rural de la Comisión Europea, el precio promedio de la manzana pagado al productor durante el mes de enero se ubicó en 0,85 euros por kilo. Este valor representa una caída interanual del 11% respecto a enero de 2025 y, al mismo tiempo, un leve incremento del 1% si se lo compara con el promedio de las últimas cinco campañas para ese mismo mes.

El estudio comunitario toma como referencia los valores logrados por los productores en cuatro Estados miembros clave para el mercado frutícola europeo: Polonia, Francia, Italia y Alemania. Estos países concentran una parte sustancial de la producción y comercialización de manzanas dentro del bloque de la Unión Europea y, por lo tanto, su comportamiento resulta determinante para el promedio general.

Una caída sostenida desde agosto

El último informe presentado días atrás por la Comisión Europea muestra que los valores de la manzana han retrocedido sensiblemente desde el inicio de la campaña, que comenzó en agosto pasado. En ese momento, los precios al productor superaban ligeramente el euro por kilo. Sin embargo, hacia enero se ubicaron aproximadamente un 20% por debajo de esos niveles iniciales, reflejando una tendencia bajista que se fue consolidando mes tras mes.

Para la mayor parte de los operadores consultados por los analistas comunitarios, esta caída respecto de la campaña pasada obedece fundamentalmente a dos factores. El primero es un incremento significativo en la producción de manzanas durante la cosecha 2025. El segundo está vinculado a una merma en la calidad de parte de la fruta ofertada, lo que habría afectado la valorización del producto en el mercado fresco.

Los últimos datos dados a conocer por la Asociación de Productores de Peras y Manzanas (WAPA) indican que la cosecha proyectada de manzanas para la presente campaña en los 27 países de la Unión Europea superó los 11,2 millones de toneladas. Este volumen implica un crecimiento del 8% respecto de la campaña 2024, configurando un escenario de mayor presión de oferta.

Entre los países que mostraron crecimientos más relevantes se destaca Alemania, con un incremento interanual del 30% en su producción. También sobresale Polonia, uno de los mayores productores del bloque, con una expansión del 20% que llevó su volumen a 3,8 millones de toneladas. Por su parte, los Países Bajos registraron una suba del 21%, aunque con un volumen relativamente menor dentro del total comunitario.

Si bien el promedio elaborado por la Comisión Europea muestra una tendencia general a la baja, existe una marcada disparidad entre los cuatro mercados analizados.

Polonia: fuerte cosecha, precios presionados

En Polonia se observa una clara caída en las cotizaciones al productor desde agosto del año pasado hasta enero del presente. El valor promedio consignado para enero fue de 0,61 euros por kilo, lo que representó una caída interanual del 12%.

No obstante, cuando se lo compara con el promedio de las últimas cinco campañas para el mes de enero, el precio actual muestra una suba del 24%. Este dato refleja que, si bien el ajuste frente a 2025 es significativo, el mercado polaco aún se encuentra por encima de los niveles históricos más bajos.

La explicación central de esta caída interanual radica en el fuerte crecimiento de la cosecha. Para la presente campaña, la producción proyectada alcanzó los 3,8 millones de toneladas, frente a poco más de 3,1 millones en 2024. Es decir, cerca de 700.000 toneladas adicionales ingresaron al mercado.

Este volumen extra generó una presión significativa sobre los precios tanto en góndola como en origen. La mayor disponibilidad de fruta redujo el poder de negociación de los productores y repercutió directamente en los valores percibidos durante enero.

Italia: estabilidad y leves mejoras

El caso italiano presenta un comportamiento marcadamente distinto. El precio percibido por los productores durante enero se ubicó en 1,03 euros por kilo, lo que significó un crecimiento del 5% en términos interanuales y del 18% frente al promedio de las últimas cinco campañas para ese mes.

El mercado italiano se ha mantenido relativamente estable en los últimos meses y, a diferencia de lo ocurrido en otras plazas europeas, no sufrió una caída pronunciada desde agosto. La evolución muestra cierta solidez, incluso en un contexto general adverso.

En cuanto a la producción, Italia —segundo mayor productor europeo de manzanas— registró para esta campaña una leve merma del 0,5%, equivalente a algo más de 20.000 toneladas menos que en 2024. Esta reducción marginal no altera de manera significativa el equilibrio entre oferta y demanda.

Diversos analistas señalan que, además de la estabilidad productiva, la calidad de la fruta italiana habría sido superior en comparación con otros orígenes. Asimismo, una proporción mayor de la cosecha se habría destinado a la industria (jugos, purés y otros derivados), contribuyendo a “limpiar” el mercado de fruta fresca y sostener los precios.

Francia: los valores más altos, pero sin crecimiento

Francia continúa siendo uno de los mercados que mejor paga la manzana en la Unión Europea. Durante enero, el productor francés percibió en promedio 1,27 euros por kilo, el valor más elevado entre los cuatro países analizados.

Sin embargo, este precio fue 5% inferior al de la campaña pasada y se ubicó en línea con el promedio de las últimas cinco temporadas para enero. Es decir, si bien mantiene niveles altos en términos absolutos, no muestra un crecimiento respecto del año anterior.

La cosecha estimada para la presente campaña en Francia superó ligeramente los 1,5 millones de toneladas, lo que representa un 7% más que en 2024. A pesar de esta mayor presión de oferta, los precios no se desplomaron de forma significativa.

Al igual que en Italia, parte de la explicación radica en que una proporción relevante de la producción se orientó hacia la industria transformadora, reduciendo el volumen disponible en el mercado fresco. Esta estrategia permitió amortiguar el impacto de la mayor cosecha sobre los valores en origen.

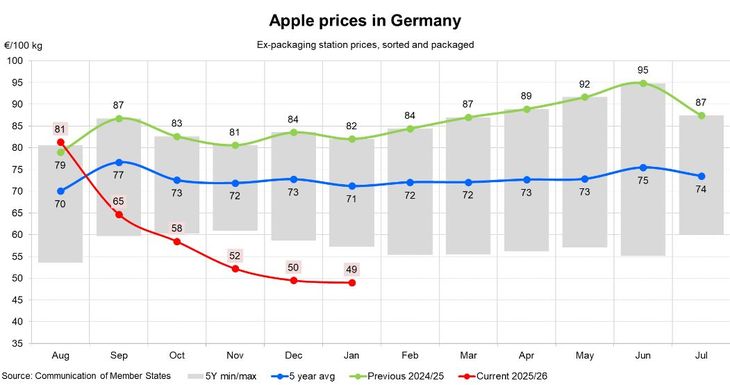

Alemania: el caso más crítico

El panorama más complejo se observa en Alemania. El precio promedio percibido por el productor en enero se ubicó en apenas 0,49 euros por kilo, uno de los niveles más bajos registrados históricamente para este producto en ese mercado.

Esta cifra implica una caída del 40% respecto de enero de 2025 y una merma del 32% frente al promedio de los últimos cinco años. La magnitud del retroceso coloca a muchos productores en una situación financiera delicada.

La explicación principal vuelve a encontrarse en el fuerte incremento de la producción. Según datos de WAPA, la cosecha alemana alcanzó 1,138 millones de toneladas, un 30% más que en la campaña pasada. En términos absolutos, esto supone alrededor de 260.000 toneladas adicionales volcadas al mercado.

Esta expansión significativa de la oferta generó una presión bajista muy marcada sobre los precios, reduciendo los retornos a niveles que, según fuentes del sector, comprometen seriamente la rentabilidad de la actividad. Con costos crecientes en insumos, energía y mano de obra, los valores actuales no permitirían cubrir adecuadamente los gastos de producción.

Una tendencia general a la baja

En síntesis, lo que se observa desde el inicio de la temporada en agosto es una baja sostenida en los precios promedio de la manzana en la Unión Europea. Aunque existen diferencias notables entre países y algunos casos excepcionales como el de Italia —que logró leves subas interanuales—, la tendencia general es descendente.

El aumento global de la cosecha en el bloque, que superó los 11,2 millones de toneladas, aparece como el factor estructural más relevante detrás de esta dinámica. A ello se suman cuestiones vinculadas a la calidad de parte de la fruta y a decisiones estratégicas de canalización hacia la industria.

De cara a lo que resta de la campaña, especialmente desde marzo en adelante, no se prevén cambios sustanciales en las condiciones de mercado. La oferta continúa siendo amplia y los stocks acumulados podrían seguir presionando las cotizaciones.

Un elemento adicional a monitorear será el ingreso de manzanas provenientes del hemisferio sur a partir de abril, cuando comienzan a llegar los volúmenes más significativos desde países exportadores extraeuropeos. La competencia de esta fruta importada podría añadir un nuevo factor de presión sobre los precios en el tramo final de la temporada europea.

En este contexto, los productores observan con cautela la evolución de las próximos meses. Mientras algunos mercados logran amortiguar el impacto gracias a estrategias comerciales y a una mejor calidad del producto, otros —como el alemán— enfrentan un escenario de rentabilidad negativa que reabre el debate sobre la sostenibilidad económica del sector frutícola en determinadas regiones del bloque comunitario.

Fuente: Dirección General de Agricultura y Desarrollo Rural de la Comisión Europea con aportes de Redacción +P.

En esta nota

Se está leyendo