El consumo de carne vacuna cayó 13,8% y toca mínimos históricos

En el primer bimestre, el consumo interno se desplomó mientras la producción cayó y las exportaciones crecieron. El nivel por habitante es el más bajo en 20 años.

En un escenario marcado por tensiones productivas, climáticas y económicas, el mercado de la carne vacuna en la Argentina atraviesa uno de sus momentos clave de las últimas décadas. Los datos más recientes reflejan con claridad una tendencia preocupante: la caída sostenida del consumo interno, en un contexto donde la oferta se encuentra restringida, los precios suben y las exportaciones mantienen su dinamismo producto de una demanda activa.

Consumo en retroceso y menor actividad

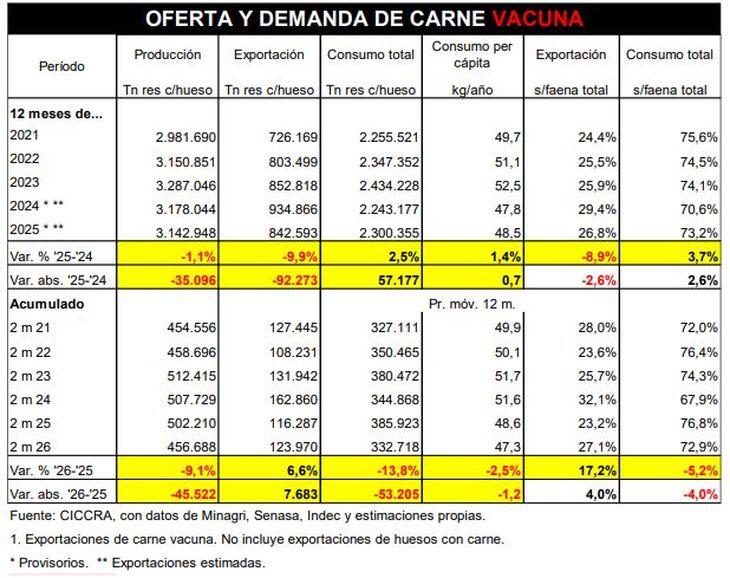

Durante el primer bimestre del año, el consumo aparente de carne vacuna —es decir, el volumen destinado al mercado local una vez descontadas las exportaciones— registró una caída interanual del 13,8%. Esta baja resulta significativa no solo por su magnitud, sino también por el contexto en el que se produce: niveles de faena históricamente bajos y un mercado internacional que continúa demandando carne argentina. En términos per cápita, el consumo se ubicó en 47,3 kilos anuales, considerando el promedio de los últimos doce meses a febrero, lo que implica una merma del 2,5% y representa el nivel más bajo en dos décadas para este período.

El informe de la Cámara de la Industria y el Comercio de Carnes y Derivados de la República Argentina (CICCRA) confirma que esta caída en el consumo no es un fenómeno aislado, sino el resultado de una menor actividad general del sector. En febrero se faenaron 924.300 cabezas, un 10,7% menos que en el mismo mes del año anterior, mientras que en el acumulado del primer bimestre la retracción alcanzó el 11,1%. Este descenso impactó de manera directa en la producción total de carne, que se ubicó en 457.000 toneladas res con hueso, un 9,1% menos en comparación interanual, equivalente a una reducción de aproximadamente 45.500 toneladas.

La menor producción, combinada con exportaciones en crecimiento, explica en gran medida la caída del consumo interno. En los primeros dos meses del año, los envíos al exterior alcanzaron las 124.000 toneladas, lo que representó un incremento del 6,6% interanual. Este comportamiento contribuyó a reducir la disponibilidad de carne en el mercado doméstico, presionando aún más sobre los precios.

Precios en alza y problemas estructurales

En este contexto, el mercado local se encuentra claramente tensionado. La menor oferta de hacienda, junto con una demanda externa firme, derivó en un aumento sostenido de los precios tanto en el mercado de Liniers como en los mostradores. En febrero, el valor del ganado en pie subió un 8,5% respecto del mes anterior y acumuló un incremento interanual del 72,7%, alcanzando los niveles más altos de los últimos quince años. Esta suba se trasladó al consumidor: los precios de “carnes y derivados” aumentaron un 7,2% en el Gran Buenos Aires durante febrero, superando ampliamente el promedio de alimentos (3,3%). En el acumulado del bimestre, el incremento rondó el 11%, casi el doble de la inflación general del período.

Los aumentos fueron generalizados en todos los cortes. El asado registró subas cercanas al 10%, mientras que otros cortes populares como la carne picada, la paleta, el cuadril y la nalga mostraron incrementos de entre el 11% y el 12%. Este encarecimiento impacta directamente en el poder de compra de los hogares, lo que ayuda a explicar la retracción en el consumo.

Detrás de esta situación se encuentran factores estructurales y coyunturales. Por un lado, la oferta de hacienda se vio afectada por eventos climáticos extremos en los últimos años. La sequía prolongada entre las campañas 2021/22 y 2023/24, seguida por excesos hídricos en 2024 y 2025, obligó a los productores a vender animales de manera anticipada y redujo el stock de madres. Esto tuvo un efecto directo en la producción de terneros y, por ende, en la disponibilidad futura de animales para faena.

A esta problemática se suma la elevada participación de hembras en la faena, un indicador clave para evaluar la sustentabilidad del rodeo. En febrero, las hembras representaron el 48% de la faena total, mientras que en el acumulado del bimestre alcanzaron el 47,7%. Estos niveles se ubican por encima de lo compatible con una fase de expansión del stock ganadero, lo que implica una menor capacidad de reproducción y una limitación adicional para la recuperación de la oferta en el mediano plazo.

En síntesis, la caída del consumo de carne vacuna en la Argentina responde a una combinación de factores: menor producción, mayor presión exportadora, suba de precios y restricciones estructurales en la oferta. Este escenario no solo afecta el presente del mercado, sino que también plantea desafíos importantes hacia el futuro, ya que la recomposición del rodeo y la estabilización de los precios dependerán de condiciones que, por el momento, siguen siendo inciertas.

Fuente CICCRA con aportes de Redacción +P.

En esta nota