Tras meses de aumentos, el precio de la carne empieza a encontrar resistencia

El precio de la carne vacuna en niveles elevados, el consumo comienza a reaccionar y cambia la dinámica del mercado.

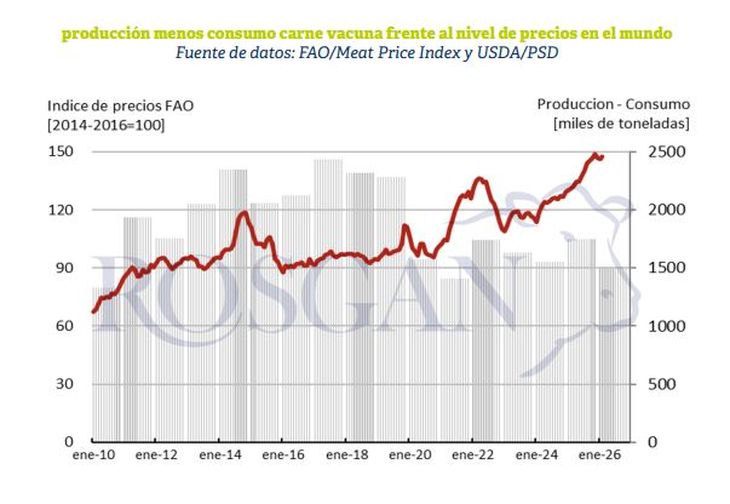

Tal como abordábamos en el informe de la semana pasada, los precios de la carne vacuna a nivel global continúan mostrando una dinámica claramente diferenciada respecto de las otras dos proteínas animales más consumidas en el mundo: la carne aviar y la porcina. El sostenido aumento del precio de la carne vacuna —reflejado en el Índice de Precios de la FAO— es, en definitiva, la expresión de una tensión persistente entre oferta y demanda. Desde 2020 se observa un marcado acercamiento entre la producción y el consumo mundial, configurando un mercado cada vez más ajustado.

Tensión global en el mercado de carne vacuna

El punto de inflexión puede situarse en 2019, cuando China se consolida como el principal importador mundial de carne vacuna, desplazando a Estados Unidos, que hasta entonces ocupaba ese lugar. Desde entonces, el mercado internacional de carne ingresó en una fase de mayor tensión estructural, despertando el interés de los principales países productores por posicionarse como proveedores estratégicos de esta demanda en expansión.

Del lado de la oferta, a partir de 2020 —y con mayor intensidad durante 2021 y 2022— la producción australiana registró una fuerte caída como consecuencia de la severa sequía atravesada en los años previos. La recuperación iniciada en 2023 coincidió, sin embargo, con una de las mayores contracciones productivas en Estados Unidos, también afectado por una prolongada sequía que redujo su stock ganadero al nivel más bajo de los últimos 75 años. En paralelo, el firme consumo interno norteamericano profundizó el desequilibrio en su balance comercial. En este contexto, Estados Unidos pasó a importar más del doble de la carne vacuna que exporta al mundo, ampliando de manera significativa su déficit comercial en este rubro.

Para 2026, las últimas proyecciones del USDA difundidas a fines del año pasado anticipan un escenario aún más ajustado. Según el organismo, el consumo mundial apenas compensaría cerca de dos tercios de la caída prevista en la producción global, cercana a 1 millón de toneladas.

En el plano interno, la dinámica muestra rasgos similares. La oferta de carne vacuna se mantiene relativamente limitada frente a un mercado doméstico que, pese al aumento de precios, continúa mostrando firmeza, y a una demanda externa que mantiene un marcado interés por el producto argentino.

Precios, consumo y señales del mercado local

Desde comienzos de 2025, el precio de la carne vacuna en Argentina ha liderado los aumentos dentro del conjunto de las carnes, superando tanto la evolución del pollo como la del cerdo. No obstante, es a partir del segundo semestre cuando se observa el mayor salto en los valores.

En términos interanuales, los últimos datos publicados por el IPCVA a enero de 2026 muestran que el precio promedio de los cortes de carne vacuna registró un incremento del 73%. En comparación, el pollo fresco aumentó 31% y la carne de cerdo (pechito) un 23%. En ese mismo período, la inflación interanual se ubicaba en 32,4%, mientras que los últimos datos difundidos por el INDEC a febrero de 2026 la sitúan en 33,1%.

Este comportamiento llevó a un cambio significativo en la relación de precios frente a las carnes sustitutas. Mientras que a comienzos de 2025 por cada kilo de asado podían comprarse aproximadamente tres kilos de pollo fresco, actualmente esa relación se ha ampliado a cerca de cuatro kilos. Algo similar ocurre con el cerdo. Un año atrás, por cada kilo de asado se podía adquirir menos de 1,5 kilos de pechito de cerdo; hoy esa relación prácticamente se ha duplicado, permitiendo comprar cerca de dos kilos de cerdo por cada kilo de carne vacuna.

En este contexto, el nivel de salarios medios en Argentina se mantuvo relativamente alineado con la inflación. A diferencia de otros períodos en los que se observaban rezagos importantes en el poder de compra, durante 2025 —medido contra la canasta de bienes y servicios que componen el IPC— el índice de salarios registró incluso una leve recomposición. Según los datos oficiales, a diciembre mostró un incremento interanual del 38,2%, frente a una inflación del 31,5% en ese mismo período.

Con el mes de marzo ya iniciado —un período clave para testear la dinámica del consumo— los mostradores comienzan a evidenciar cierta resistencia frente a las subas de precios. De hecho, durante la última semana se registró un retroceso significativo en los valores de la hacienda gorda destinada a faena, particularmente en las categorías de novillitos y vaquillonas de kilaje intermedio orientadas al consumo interno. En estos casos, las bajas promediaron los $200 por kilo, alejándose de los más de $5.000 que pagados a comienzos del mes. En contraposición, los novillos —en particular los renglones más pesados destinados principalmente a exportación— se mantuvieron firmes e incluso registraron ligeras subas respecto de los valores observados una semana antes.

En síntesis, a nivel local el precio de la carne vacuna parecería estar acercándose a su límite de suba en términos reales. En un contexto de inflación más moderada, no deberían esperarse grandes saltos adicionales en los precios al consumidor, aunque sí, un mercado con precios sostenidos durante todo el año.

En paralelo, el nivel de faena continúa contrayéndose. Durante los primeros dos meses del año, la cantidad de animales faenados se redujo un 11% en relación con igual período del año pasado, mientras que en lo que va de marzo el ritmo de remisiones de hacienda hacia plantas frigoríficas parece agudizar esta tendencia. Si bien esta brecha contra el año pasado resulta elevada —en gran medida como consecuencia de la retención que se observa dentro de los circuitos de invernada y engorde—, a partir del segundo semestre debería comenzar a moderarse.

De todos modos, las proyecciones de faena para el conjunto del año continúan ubicándose por debajo de los 13 millones de cabezas, lo que implicaría un recorte de más de 600 mil cabezas respecto del año pasado. En este contexto, la productividad obtenida por cada res faenada será determinante para sostener el nivel final de oferta. Aun considerando una mejora en los pesos de faena, la producción total de carne difícilmente supere los 3 millones de toneladas.

De ese volumen, cerca de 875 mil toneladas podrían destinarse a exportación, quedando para el abastecimiento del mercado interno entre 2,1 y 2,2 millones de toneladas, aproximadamente un 7% menos que lo volcado al consumo local el año pasado.

En definitiva, la disponibilidad efectiva de carne que logre volcarse al mercado será el factor clave en los próximos meses. El mercado interno mantiene una fuerte orientación al consumo de carne vacuna, pero comienza a evidenciar límites frente a los niveles actuales de precios.

Al mismo tiempo, el sector exportador —aun con un importante potencial de crecimiento— opera al límite en su capacidad de compra ante el valor de la hacienda, situación que en muchos casos afecta directamente su nivel de actividad.

Fuente: Rosgan.

En esta nota

Se está leyendo