Así quedan las jubilaciones y aportes empresariales tras la última actualización de ANSES

Todos los detalles sobre los nuevos valores de jubilaciones, el cálculo de aportes y el cómputo impositivo.

Por Gonzalo Martin Gutiérrez*

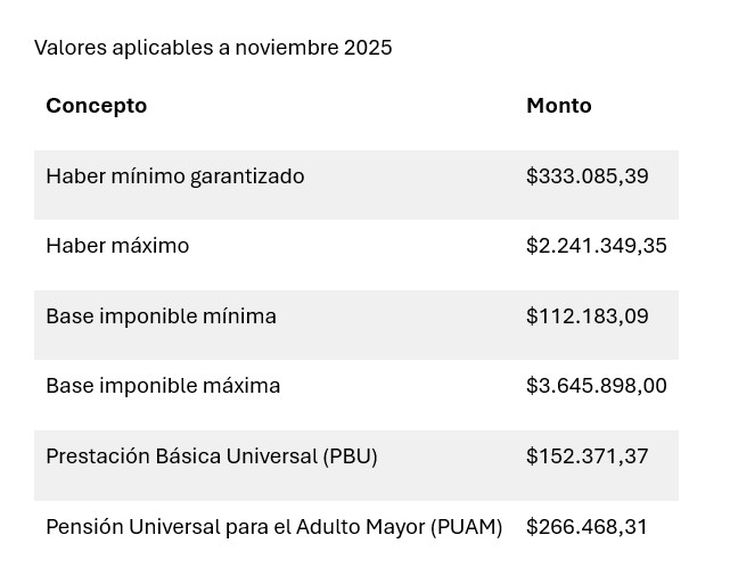

La Administración Nacional de la Seguridad Social (ANSES), mediante la Resolución 338/2025, estableció los nuevos valores previsionales (jubilaciones) vigentes desde noviembre de 2025, así como las bases imponibles para aportes y contribuciones que las empresas deberán considerar al calcular los impuestos.

La actualización aplica un incremento del 2,08% respecto de octubre, según la variación del Índice de Precios al Consumidor (IPC).

Detalles de la actualización

El aumento del 2,08% surge de la variación del IPC de septiembre, conforme a la fórmula de movilidad del Decreto 274/2024.

Asimismo, cabe mencionar que estos valores rigen específicamente para las prestaciones previsionales correspondientes al mes de noviembre de 2025.

Un dato a tener en cuenta, respecto de la expectativa del haber jubilatorio de las personas que se encuentran en actividad, es que hoy representa aproximadamente el 61,5% de la base imponible máxima. Este dato surge de la comparativa, si entendemos que durante los últimos 10 años de trabajo los aportes jubilatorios se efectuaron sobre el salario tope (base imponible máxima).

Cómputo impositivo para microempresas

La semana pasada, la Agencia de Recaudación y Control Aduanero (ARCA) presentó una nueva metodología para generar el VEP destinado al pago del F.931, exclusivamente para las microempresas.

Esta nueva metodología simplifica la tarea final previa al pago del formulario de Seguridad Social, ya que a partir de ahora se carga automáticamente el cómputo del pago a cuenta del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias.

Claves del beneficio fiscal

Podrá ser computado por las microempresas como pago a cuenta de hasta el 15% de las contribuciones patronales al SIPA. Este cómputo tendrá como tope el 30% del tributo efectivamente ingresado.

La vigencia de esta normativa es hasta el 31 de diciembre de 2025, y hay gran expectativa de que sea renovada por el Gobierno.

La actualización previsional impacta en los haberes jubilatorios y en los aportes empresariales.

Para ejercer la opción, se deberán cumplir los siguientes requisitos:

-Caracterización “272 – Microempresas Ley 25.300” en el Sistema Registral.

-Cuenta bancaria, sobre la que se haya percibido el impuesto, a nombre del propio empleador.

En el sistema “Declaración en línea” se identificarán, por separado, los totales de contribuciones SIPA y no SIPA, y los empleadores deberán informar el importe del Impuesto sobre los Créditos y Débitos que deseen computar como pago a cuenta. Automáticamente, el sistema validará que no se excedan los porcentajes detallados en los párrafos anteriores.

El cómputo solo procederá respecto del importe percibido en concepto del impuesto en el mes en curso, para la cancelación de las contribuciones correspondientes al mismo período devengado.

Asimismo, tanto el 70% restante como la parte no computada del 30% podrán utilizarse como pago a cuenta del Impuesto a las Ganancias, tal como establece la Ley 27.264.

* Contador Público Nacional/C. S. B. & ASOC./www.csbya.com.ar

En esta nota

Las más leídas

Te puede interesar