Todo lo que hay que saber para cumplir con los anticipos de Ganancias y Bienes Personales

Fechas, montos, excepciones y cambios normativos para cumplir con las obligaciones sin pagar intereses ni recargos sobre Ganancias y Bienes Personales.

Por Gabriel Isaac Herrera Rodríguez*

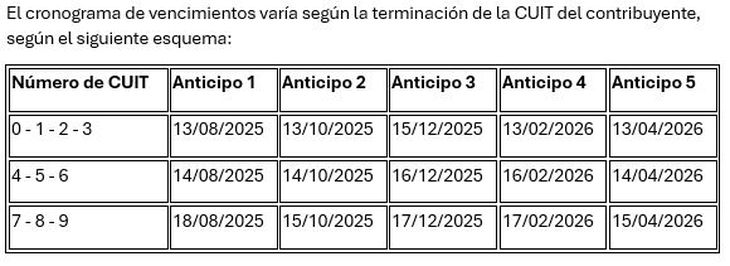

A partir del próximo 13 de agosto y hasta el 18 inclusive, comenzarán a vencer los pagos correspondientes al primer anticipo del impuesto a las Ganancias y de Bienes Personales.

El sistema tributario argentino prevé un esquema de anticipos que deben ingresarse como pagos a cuenta del impuesto que se determinará en la próxima declaración jurada anual 2025. Para el caso de las personas físicas y sucesiones indivisas. El régimen contempla cinco anticipos, con vencimientos distribuidos en los meses de agosto, octubre, diciembre, febrero y abril.

Recordemos que estos pagos son obligatorios, y que el fisco puede exigir su ingreso incluso por vía judicial, conforme lo establece la normativa vigente. Una vez vencido el plazo para su ingreso, se generan intereses resarcitorios como recargos por el atraso en la cancelación, e incluso punitorios si se iniciara demanda judicial según lo establece el art. 21 de la Ley 11.683.

Para realizar el pago de los anticipos, se debe ingresar con CUIT y clave fiscal sitio web de la Agencia Nacional de Recaudación y Control Aduanero (ARCA), dentro del servicio “CUENTAS TRIBUTARIAS”, donde se podrá generar el volante de pago electrónico.

A través del mismo servicio, pueden visualizarse todos los anticipos generados automáticamente tras la presentación de la declaración jurada 2024, siempre que el importe del impuesto determinado sea igual o superior a $5.000. Es decir, los contribuyentes que no superen ese monto no deberán ingresar anticipos.

Si bien el sistema realiza el cálculo de manera automática, es importante conocer el procedimiento que utiliza ARCA para determinar dichos importes.

El procedimiento para el cálculo de los anticipos de ganancias fue modificado mediante la Resolución General 5685, publicada el 29/04/2025 en el Boletín Oficial. El mismo consiste en actualizar el impuesto determinado del período anterior, ajustando el resultado neto, las deducciones personales y la escala progresiva según la variación del IPC de los meses de Septiembre – Diciembre del periodo anterior. Luego, se descuentan las retenciones/percepciones y los pagos a cuenta actualizados por el mismo índice (IPC Septiembre – Diciembre). Por último, sobre la base determinada se le aplica el 20% para determinar el importe de cada uno de los cinco anticipos.

Respecto a los anticipos de bienes personales, el mecanismo de cálculo es más sencillo, ya que repite el último paso de los anticipos de ganancias, es decir, al impuesto determinado en el periodo anterior (en este caso al del ejercicio 2024), se le aplica el 20%, y ese es el importe de cada uno de los anticipos, la diferencia es que no opera ninguna actualización o ajuste por índice inflacionario.

Finalmente, para los contribuyentes que adhirieron al régimen especial de ingreso del Impuesto sobre los Bienes Personales (REIBP), no ingresarán anticipos, ya que se mantiene vigente el alcance de 5 periodos fiscales sin presentar DDJJ del impuesto hasta el 2027.

Es importante que cada contribuyente revise sus proyecciones y realice una estimación del impuesto determinado para el año 2025, a fin de evaluar el impacto de los anticipos y evitar pagos en exceso. En caso de corresponder, podrán pedir una reducción del monto a pagar a partir del tercer anticipo.

La opción se podrá ejercer a través de la página de AFIP con clave fiscal, y quedará supeditada a los controles que la misma efectúe, teniendo efectos la reducción a partir del anticipo que tenga vencimiento con posterioridad al pedido de reducción.

La planificación anticipada y el conocimiento del cronograma fiscal permiten evitar intereses innecesarios, por ello, es recomendable que los contribuyentes consulten regularmente su cuenta tributaria y se mantengan informados ante posibles actualizaciones normativas.

* Contador Público Nacional/C.S.B. & ASOC/www.csbya.com.ar

En esta nota

Se está leyendo

.")