Encrucijada del vino de Argentina: Las exportaciones caen 7,1% por falta de competitividad

Crisis del vino argentino: Exportaciones caen 7,1% y valor FOB -8,1% a nov/25. El tipo de cambio y el alto stock (17,9 meses) hunden la competitividad.

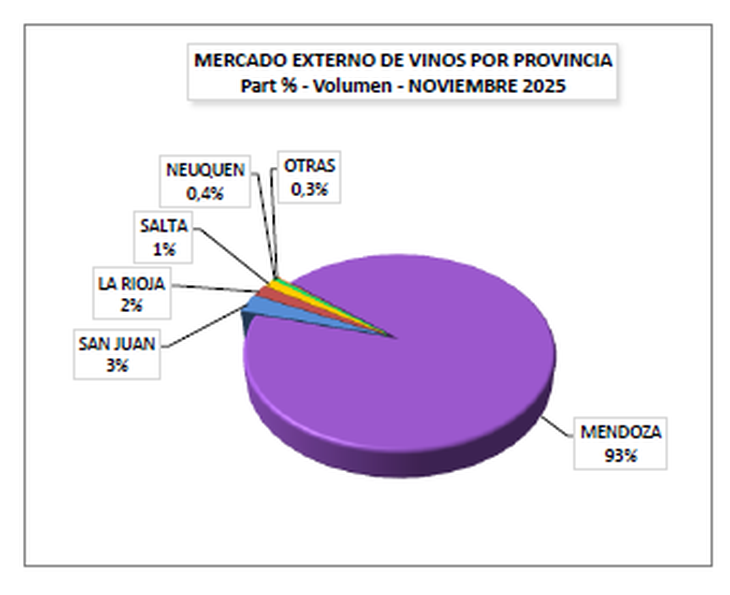

La vitivinicultura argentina se encuentra inmersa en la peor crisis de competitividad y rentabilidad de la última década. Los datos provisorios a noviembre de 2025 del Instituto Nacional de Vitivinicultura (INV) no dejan lugar a dudas: la pérdida de competitividad se profundiza con una caída del 7,1% en el volumen total de exportaciones de vino y una contracción del -8,1% en el valor FOB total de vinos, sumando un total de USD 604,7 millones.

Este declive se produce en un contexto de intensa competencia global, un declive estructural del consumo doméstico y, fundamentalmente, por la asfixia que provoca la volatilidad macroeconómica interna y un tipo de cambio real anclado.

El lado oscuro de la estabilidad relativa

La explicación que resuena en los pasillos de las bodegas es clara: la pérdida de competitividad internacional se ha acelerado. Si bien el dólar oficial mantuvo una suba controlada, los costos internos en pesos (laborales, logísticos, insumos no dolarizados) han seguido la línea de una inflación elevada, con tasas promedio del 2% mensual. Esta dinámica, en la cual los costos se incrementan significativamente más rápido que el tipo de cambio, erosiona brutalmente el margen de rentabilidad para el exportador.

La brecha entre el tipo de cambio de liquidación y los costos de producción se traduce directamente en la incapacidad de la industria para ser agresiva en precios a nivel internacional, una realidad que se refleja en la escasa variación del precio promedio ponderado, que solo cayó un leve $3,46 a $3,42 por litro (-1%), una señal de que las bodegas no logran bajar los costos lo suficiente para volcarse al mercado externo con precios atractivos.

El desafío de la sobrecarga y el riesgo de stock

La contracción de las ventas en volumen (-7,1% acumulado) se combina con una realidad alarmante: la sobreoferta de vino. Las proyecciones de existencias a diciembre de 2025 indican que los inventarios equivaldrán a 17,9 meses de salidas, el máximo histórico de la última década.

- Vinos fraccionados: Cayeron un -5,7% en volumen, la principal fuente de valor.

- Vino a granel: Profundizó su caída con un -11,7% en volumen.

- Vino tinto (Color): La principal preocupación, con una caída acumulada del -8,7% en volumen exportado.

La presión de inventarios, que ya ha generado una caída de precios en el mercado doméstico, limita la capacidad del sector para generar caja y reinvertir. La gestión eficiente del stock es hoy el reto número uno para evitar que esta sobreoferta termine por colapsar los precios de manera sistémica.

Estrategias de nicho y la apuesta por el valor

En medio de la crisis, bucear en los datos permite identificar algunas tendencias de nicho que ofrecen una suerte de hoja de ruta para la supervivencia:

-

Vino blanco y espumosos: En contraste con la caída del tinto, el vino blanco mostró un ligero crecimiento del 1,4% en volumen. Los vinos espumosos son el segmento más fuerte, con un crecimiento acumulado del 9,8% en volumen.

Formatos innovadores: En el mes de noviembre, el Tetra Brik registró un crecimiento espectacular del 108,2% en volumen, sumando 2.358 hl, una señal de la búsqueda de formatos más económicos o de nichos específicos.

El redireccionamiento premium: La respuesta estratégica del sector pasa por la premiumización y la diversificación. El mercado global demanda menos volumen y más valor, obligando a las bodegas a priorizar nichos en los que el vino argentino sea mejor apreciado, trascendiendo la competencia de precios.

El futuro de las exportaciones se juega en la capacidad de responder a las demandas específicas de mercados como Corea del Sur (Riesling, Albariño), el Sudeste Asiático (rosados premium), y Brasil (Cabernet Franc, Chardonnay moderno).

Identidad y origen: La gesta por la Marca Patagonia

La estrategia de valor va intrínsecamente ligada a la identidad y el origen del vino, lo que subraya la importancia de proteger los distintivos geográficos de Argentina. En este marco, los productores de la Patagonia libran una histórica y crucial batalla legal.

La palabra "Patagonia" es un distintivo de calidad y un poderoso motor de marketing internacional que es reconocido globalmente por su pureza y riqueza natural. Sin embargo, su uso como marca genérica por terceros en el mundo constituye una amenaza real para los productores de la región.

La defensa se centra en dos frentes:

-

El emblema internacional: Reforzar ante la Organización Mundial de la Propiedad Intelectual (OMPI) la vigencia del emblema “Patagonia”, que prohíbe su registro como marca en los países firmantes.

Vigilancia internacional activa: Iniciar un trabajo exhaustivo de vigilancia internacional en todas las clases de propiedad intelectual para presentar oposiciones y nulidades contra cualquier solicitud de registro de la palabra.

Esta "gesta", que se remonta a más de 20 años y ganó un juicio clave en 2014, es fundamental para garantizar que el valor inherente al origen sea una herramienta legítima para los productores y no una traba legal. En un sector que busca desesperadamente el valor agregado, defender la identidad de origen como "Patagonia" es tan crucial como revertir la pérdida de competitividad cambiaria.

En esta nota

Se está leyendo