Producción mundial de vino 2025: Se acabó la sobreoferta y Argentina cobra mayor importancia

¿Puede una producción “moderada” salvar al vino mundial de sus stocks excesivos? Según las primeras estimaciones OIV 2025, la respuesta es sí.

La Organización Internacional de la Viña y el Vino (OIV) presentó el 19 de noviembre sus First Estimates 2025, con una producción mundial que oscilará entre 228 y 235 millones de hectolitros, con una cifra media de 232 mhl. Esto representa:

- +3 % respecto al volumen históricamente bajo de 2024

- –7 % respecto al promedio de los últimos cinco años (2019-2023)

Por tercer año consecutivo, la producción global se mantiene por debajo de la media, un fenómeno que, en un contexto de consumo debilitado en mercados maduros y elevados inventarios, tiende a reequilibrar el mercado más que a generar tensiones de oferta.

Europa: recuperación tibia y alta dispersión regional

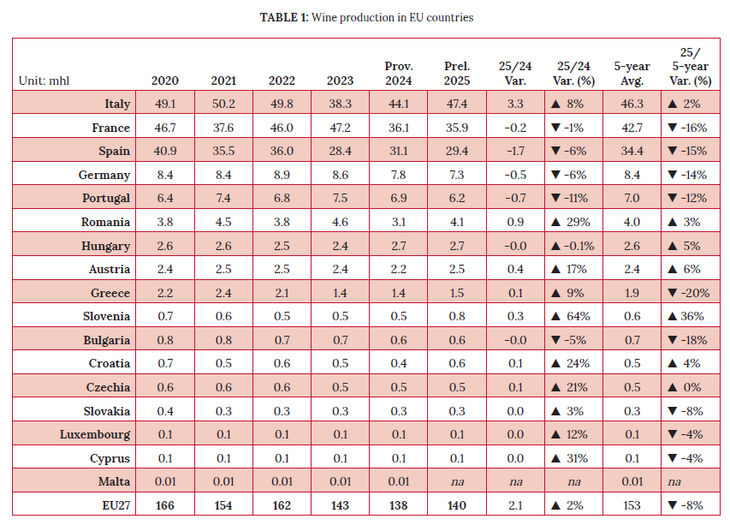

En la Unión Europea la producción alcanzará 140 millones de hectolitros, un incremento leve respecto a 2024, pero aún significativamente por debajo del promedio de los últimos cinco años. La región sigue marcada por una enorme variabilidad climática que genera resultados muy dispares: mientras Italia logra una recuperación contundente y vuelve a posicionarse como el mayor productor mundial, Francia y España registran cosechas históricamente bajas afectadas por sequía persistente y olas de calor extremo.

En contraste, varios países de Europa Central y Sudoriental —entre ellos Hungría, Rumanía y Bulgaria— consiguen volúmenes claramente superiores a su media reciente, compensando parcialmente las pérdidas de los grandes históricos.

Hemisferio norte y sur, contrastes que explican el equilibrio global

En el hemisferio norte, excluyendo la Unión Europea, los resultados fueron claramente mixtos. Estados Unidos, aún afectado por los incendios y las heladas tardías de campañas anteriores, solo logró una recuperación parcial respecto al mínimo histórico de 2024 y vuelve a situarse por debajo de su promedio de los últimos cinco años. En el otro extremo, países como Rusia, Moldavia y Suiza mantienen volúmenes estables o ligeramente superiores a su media reciente, aportando cierta estabilidad a esta zona.

El hemisferio sur, por su parte, alcanzará los 49 millones de hectolitros, lo que supone una recuperación moderada frente al año anterior. Este crecimiento se sustenta en mejoras significativas registradas en Sudáfrica, Australia, Nueva Zelanda y Brasil, que lograron condiciones climáticas más favorables y rindieron por encima de sus expectativas iniciales. Sin embargo, estas ganancias quedaron parcialmente neutralizadas por la fuerte contracción sufrida en Chile, que experimentó uno de los descensos más pronunciados del año a causa de sequías prolongadas y olas de calor durante la floración y el envero.

Argentina consolida su liderazgo indiscutido en Sudamérica con una producción estimada en 10,7 millones de hectolitros para 2025, prácticamente idéntica a la de 2024 y apenas un 3-4 % por debajo de su promedio 2020-2024. Este volumen estable se logró gracias a una vendimia temprana y seca en las principales zonas productoras (Mendoza, San Juan y Patagonia), que evitó pérdidas importantes por granizo o mildiu y permitió mantener rendimientos medios-altos en Malbec, Cabernet Sauvignon y variedades blancas de altura.

En un contexto regional donde Chile cae con fuerza y Brasil y Uruguay siguen siendo productores de menor escala, Argentina no solo conserva la corona sudamericana, sino que amplía su ventaja relativa y se posiciona como el único país del continente capaz de ofrecer volúmenes consistentes y de calidad exportable año tras año.

El clima sigue mandando

La OIV insiste en que el factor determinante de la vendimia 2025 volvió a ser la variabilidad climática extrema, tanto a escala inter-hemisférica como dentro de cada continente. En el suroeste de Europa, sequías prolongadas durante todo el ciclo vegetativo y olas de calor que superaron los 40 °C en momentos críticos de maduración provocaron pérdidas irreparables en España, el sur de Francia y Portugal. Al mismo tiempo, otras zonas del hemisferio norte sufrieron el efecto contrario: lluvias torrenciales de primavera y verano, episodios repetidos de granizo y una alta presión de enfermedades fúngicas (mildiu y oídio) que redujeron drásticamente los rendimientos en regiones de Alemania, el norte de Italia y partes del este de Francia.

En el hemisferio sur la dispersión fue igualmente acusada. Chile padeció una combinación letal de sequía histórica en las zonas centrales y temperaturas extremas durante la floración y el cuajado, lo que derivó en una de las cosechas más bajas de su historia reciente. Por el contrario, Sudáfrica y gran parte de Australia disfrutaron de una temporada más templada y seca, con lluvias bien distribuidas en invierno y ausencia de heladas tardías, lo que permitió recuperar volumen y calidad. Nueva Zelanda y el sur de Brasil también se beneficiaron de condiciones cercanas a la óptima.

Esta enorme dispersión geográfica y temporal explica por qué las ganancias registradas en regiones favorecidas (Italia, Europa Central, Sudáfrica, Oceanía) no lograron compensar completamente las pérdidas sufridas en los grandes productores tradicionales del Mediterráneo y en Chile. Como resultado, el leve repunte global de 2025 (+3 %) sigue siendo insuficiente para volver al promedio histórico, consolidando un tercer año consecutivo de producción contenida y subrayando que, en la era del cambio climático, la previsibilidad de la viticultura mundial es cada vez más baja.

Perspectiva de mercado: más ajustado, pero aún equilibrado

Con tres cosechas consecutivas por debajo de la media y un consumo que no repunta en los grandes mercados tradicionales, los stocks mundiales empiezan a normalizarse. La OIV anticipa:

- Alivio de la presión sobre inventarios

- Efectos sobre precios y comercio específicos por región y segmento, sin tensiones generalizadas de oferta

- Un mercado global ligeramente más ajustado que en 2023-2024, pero todavía lejos de la escasez

En palabras del informe: “El limitado crecimiento de la producción en 2025 ayudará a estabilizar los inventarios en un contexto de debilitamiento del consumo y mayor incertidumbre comercial”. Por primera vez desde 2018, el vino mundial parece alejarse del escenario de exceso crónico de oferta. La combinación de cosechas contenidas y demanda estancada está logrando algo que ninguna política de arranque masivo consiguió: un reequilibrio natural del mercado.

Fuente: OIV con aportes de la Redacción +P

En esta nota

Se está leyendo