Ley Impositiva 2026 de Neuquén: principales definiciones para Ingresos Brutos

La nueva Ley Impositiva provincial actualiza alícuotas, escalas y beneficios del Impuesto sobre los Ingresos Brutos que regirán en el ejercicio fiscal 2026.

Por Gabriel Rotter*

El pasado 19 de diciembre se publicó en el Boletín Oficial de la Provincia del Neuquén la Ley Impositiva 2026 (Ley 3541), que fija los importes, alícuotas y parámetros que deberán considerar los contribuyentes al momento de liquidar los impuestos provinciales durante el próximo ejercicio fiscal. La ley actualiza los valores aplicables al Impuesto sobre los Ingresos Brutos, Inmobiliario, Sellos, Tasas Retributivas y otros tributos provinciales.

En materia de Impuesto sobre los Ingresos Brutos, la ley tarifaria establece alícuotas específicas según el código de actividad, y mantiene una alícuota general del 3 % para aquellos contribuyentes cuyas actividades no cuenten con un tratamiento particular.

Alícuotas reducidas para Micro y Pequeñas Empresas

La norma, en su artículo 7, establece un esquema de alícuotas reducidas para Micro y Pequeñas Empresas, aplicable a los sectores de comercio minorista y servicios, determinado en función de los ingresos brutos obtenidos en el ejercicio fiscal inmediato anterior.

Comercio minorista

Para los contribuyentes dedicados al comercio minorista que se encuentren categorizados como microempresas, se prevé una escala progresiva de alícuotas que aumenta en función del nivel de facturación anual:

• Hasta $250 millones: 2 %

• Más de $250 millones y hasta $500 millones: 2,5 %

• Más de $500 millones y hasta $750 millones: 3 %

• Más de $750 millones y hasta $1.000 millones: 3,5 %

Una vez superados estos niveles de ingresos, o cuando el contribuyente no cuente con certificado PyME, deja de aplicarse el beneficio y deberá tributarse la alícuota general del 5 % prevista para esta actividad.

Servicios

En el caso de las actividades de servicios, el régimen de alícuotas reducidas alcanza tanto a micro como a pequeñas empresas, con una estructura similar basada en la facturación del período anterior:

• Hasta $150 millones: 2 %

• Más de $150 millones y hasta $300 millones: 2,5 %

• Más de $300 millones y hasta $450 millones: 3 %

• Más de $450 millones y hasta $600 millones: 3,5 %

Cuando se superan los topes establecidos, o no se reúnen las condiciones para ser consideradas PyME, los contribuyentes deberán aplicar la alícuota específica de la actividad, que en el caso de los servicios se ubica entre el 4 % y el 5 %, según el tipo de prestación.

Beneficio para la industria manufacturera

Otro de los beneficios relevantes que establece la ley es la alícuota del 0 % para Micro y Pequeñas Empresas que desarrollen actividades comprendidas dentro de la industria manufacturera.

Este beneficio no resultará aplicable en los siguientes casos:

• Cuando la actividad consista en venta minorista, la cual tributará a la alícuota del 5 %.

• Cuando la actividad se encuentre vinculada al sector hidrocarburífero, debiendo tributar según la alícuota específica de dicha actividad.

Régimen diferencial para actividades hidrocarburíferas

Para las actividades relacionadas con hidrocarburos, la Ley Impositiva 2026 mantiene un esquema de alícuotas adicionales, calculadas sobre la alícuota base de la actividad, en función de los ingresos totales declarados en la jurisdicción Neuquén durante el ejercicio anterior:

• Más de $4.836 millones y hasta $8.206 millones: +0,25 %

• Más de $8.206 millones y hasta $12.262 millones: +0,50 %

• Más de $12.262 millones y hasta $20.483 millones: +0,75 %

• Más de $20.483 millones: +1,00 %

Nuevas actividades vinculadas a criptoactivos

La nueva norma incorpora actividades que no se encontraban expresamente contempladas, vinculadas al ecosistema de criptoactivos y servicios digitales, entre ellas:

• 649992 – Compraventa e intercambio de criptoactivos por cuenta propio.

• 631119 – Procesamiento de datos no clasificados en otra parte

• 631121 – Servicios de locación de poder de minado de criptoactivos

• 631122 – Servicios de locación de poder de minado, excepto de criptoactivos

• 631123 – Servicios de custodia de criptoactivos

• 631129 – Hospedaje de datos no clasificados en otra parte

Estas actividades quedan alcanzadas por la alícuota del 5%, con las previsiones del Art. 7 antes mencionado.

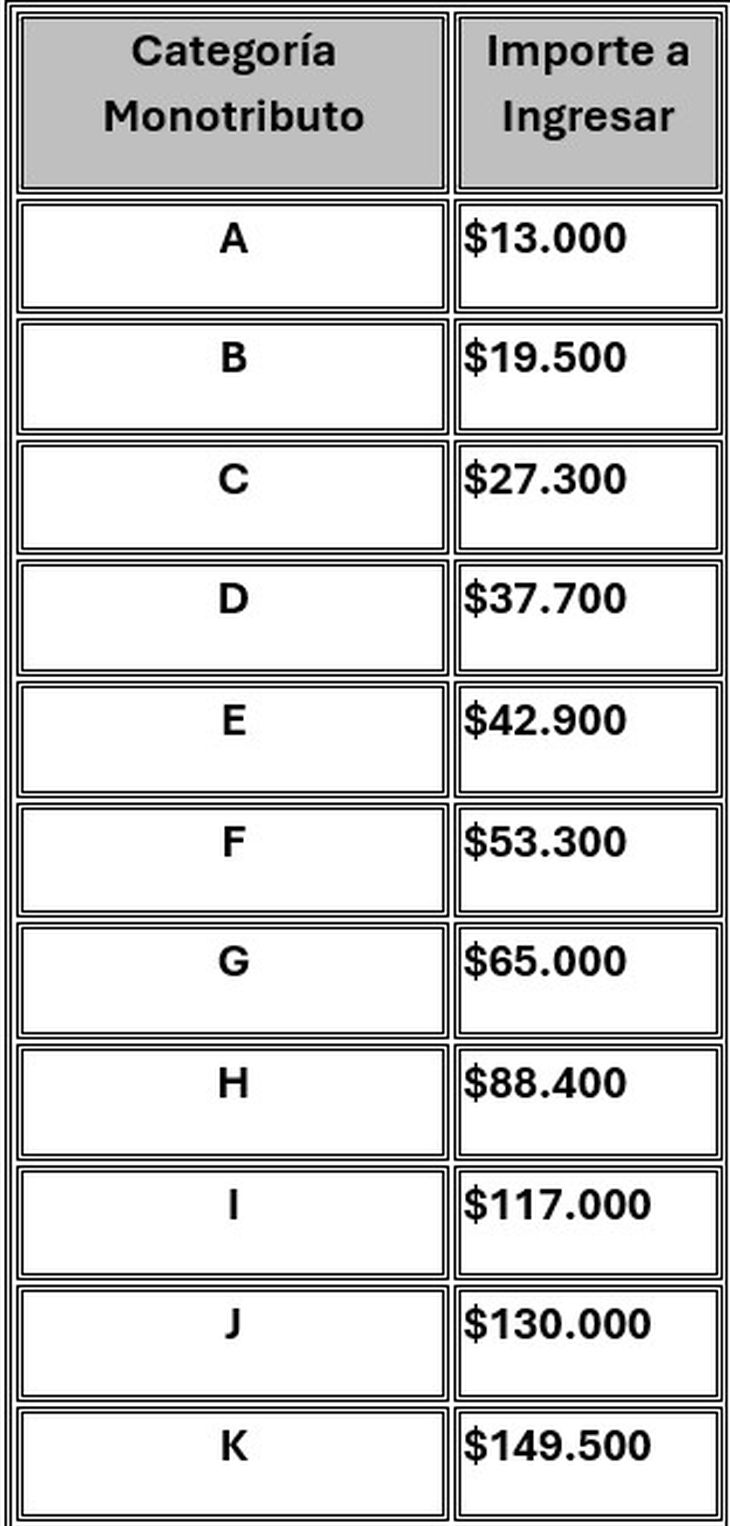

Régimen Simplificado

Finalmente, la Ley Impositiva 2026 actualiza los importes que deberán ingresar en concepto de Impuesto sobre los Ingresos Brutos los contribuyentes adheridos al Régimen Simplificado, cuyas categorías se encuentran alineadas con las establecidas por ARCA para el Monotributo.

En este contexto, para las Micro y Pequeñas Empresas, la actualización de los parámetros prevista en la Ley Impositiva 2026 representa una oportunidad concreta de reducir la carga tributaria. Por este motivo, resulta clave analizar los nuevos montos y escalas de facturación, ya que de su correcta evaluación dependerá el impuesto a ingresar durante el próximo ejercicio fiscal.

* Contador Público Nacional. [email protected]

C. S. B. & ASOC./www.csbya.com.ar

En esta nota

Se está leyendo